L’autorizzazione riguarda tutte le operazioni della specie che saranno effettuate nell’arco di validità della stessa e pertanto il soggetto interessato non sarà tenuto a chiedere un’autorizzazione per ogni singola reintroduzione.

Ai fini del rilascio dell’autorizzazione, l’operatore dovrà presentare l’istanza utilizzando il formulario in allegato alla circolare all’Ufficio delle dogane competente sul luogo in cui è tenuta o è accessibile la contabilità principale del richiedente ai fini doganali.

Premessa

I resi nel commercio e-commerce sono un grosso problema per i venditori di tutto il mondo.

Quando un cliente decide di restituire un prodotto, l’e-commerce deve gestire i costi del reso, assicurandosi di avere il personale giusto per farlo e tenendo conto del fatto che dovrà rimettere il prodotto in vendita o ritirarlo dall’inventario.

I resi possono generare perdite, quindi sapere come evitarli può aiutarti a ridurre i costi.

Tuttavia, non è possibile eliminare un’offerta interessante o un prodotto dalla possibilità di restituzione perché chi acquista online ha bisogno di determinate garanzie per decidere se un sito è affidabile o meno. Sapere che si può restituire un prodotto se non si è soddisfatti incoraggia, infatti, ad acquistare.

Le statistiche E-commerce relative ai resi evidenziano che, con riferimento all’ E-commerce negli USA:

- Il 42% degli acquirenti online statunitensi ha restituito un oggetto acquistato online negli ultimi 6 mesi. (Narvar)

- Il 63% degli acquirenti online statunitensi ha affermato che non effettuano acquisti se non trovano sul sito la politica dei resi. (Narvar)

- Circa il 70% degli statunitensi che acquistano online ha affermato che la loro più recente esperienza di reso è stata facile, e il 96% di loro ha affermato che avrebbe acquistato nuovamente da quel rivenditore a seguito di questa esperienza positiva.

- Il 59% degli acquirenti online statunitensi ha dichiarato che vogliono ricevere notifiche relative allo stato di avanzamento del loro ordine.

- Il 41% degli acquirenti online statunitensi ha affermato di acquistare più versioni dello stesso prodotto e restituire quella ritenuta non adatta. Ad esempio acquistare taglie diverse di un capo d’abbigliamento e restituire quelle che non vestono correttamente.

Da tenere presente: chi acquista online si aspetta di poter restituire in maniera facile gli articoli

I resi sono una parte integrante dell’e-commerce BtoC e non c’è modo di evitarli.

Del resto, le persone non possono vedere, toccare o provare i prodotti fino a che non hanno effettuato l’acquisto e ricevuto il pacco. Pertanto le loro decisioni si basano in gran parte sulle foto del prodotto presenti sul sito. E’ inevitabile però che alcune volte il prodotto non rispetti le aspettative del cliente e inoltre c’è sempre la possibilità che il prodotto consegnato presenti dei difetti di fabbrica o risulti danneggiato durante il trasporto.

Bisogna segnalare inoltre che un’alta percentuale di consumatori online acquista già con l’intento di restituire parte dei prodotti acquistati. In inglese questa pratica viene definita “bracketing”, un acquisto multiplo.

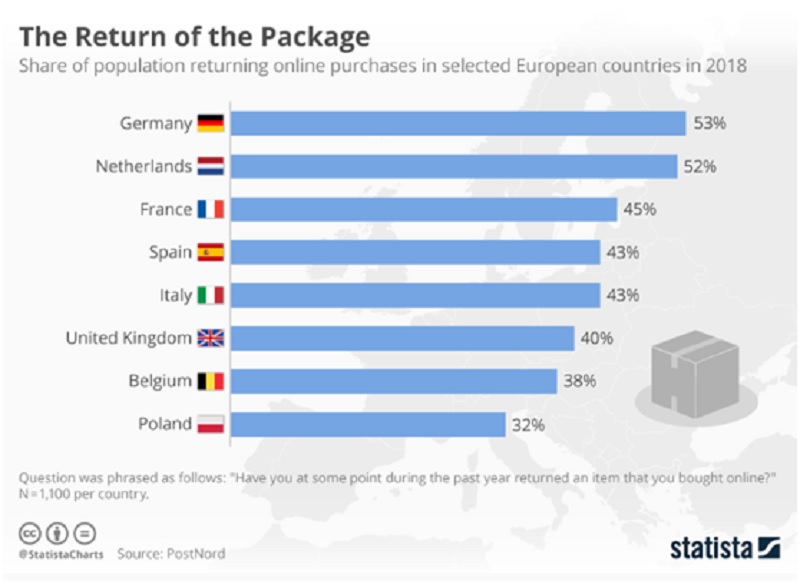

Tasso di reso per Paese

Conoscere la percentuale di reso per paese è quindi importante se si desidera espandere la propria attività ed evitare spese extra.

Analizzando il tasso di reso per paese dello scorso anno, possiamo vedere che in Europa la Germania è prima della lista. Il 53% degli acquirenti online tedeschi ha restituito almeno un prodotto.

Un numero abbastanza elevato se si tiene conto del fatto che, nella maggior parte dei casi, è l’e-commerce a sostenere i costi del reso.

Ma in Italia non siamo da meno. Con il 43%, occupiamo il quarto posto nella lista insieme alla Spagna.

Nel grafico seguente si evidenziano gli otto Paesi europei che hanno registrato un numero maggiore di utenti che hanno effettuato un reso. Le cifre indicano la percentuale di acquirenti totali che hanno restituito un prodotto.

Quanto su esposto brevemente evidenzia un fenomeno di grande portata che, inevitabilmente, ha rilevanti conseguenze operative per gli operatori ed, in particolare, sul fattore logistico e doganale.

Progetto Easy Free Back

Proprio per la portata del fenomeno l’Agenzia delle Dogane ha istituito il progetto Easy Free Back che consente operazioni doganali in import più snelle e minori controlli per beneficiare dell’esenzione dai dazi. Ovviamente tale aspetto rileva nell’ipotesi di resi da parte di clienti extra -UE.

Il progetto easy free back delle Dogane consente alle imprese autorizzate di poter reimportare beni esportati per il tramite di piattaforme web, senza l’applicazione della fiscalità in entrata.

La determinazione direttoriale 329619/RU/2020 ha introdotto la possibilità, per gli operatori affidabili ed autorizzati, di procedere alla reintroduzione senza essere, di volta in volta, autorizzati e verificati, beneficiando di una autorizzazione globale cui fa seguito una sostanziale riduzione dei controlli.

Analizziamo, quindi la procedura semplificata per la reintroduzione in franchigia – iscrizione nell’ elenco “e-commerce retrelief”(returned goods – relief from import duty).

L’art. 203 del Codice Doganale dell’Unione (CDU) prevede l’esenzione dai dazi all’importazione, ove richiesta dalla persona interessata, per le merci che, dopo essere state inizialmente esportate dal territorio dell’Unione, vi sono reintrodotte e sono dichiarate per l’immissione in libera pratica. Tale franchigia è concessa se le merci vengono reintrodotte nello stato in cui sono state esportate. Ad oggi, al momento della reimportazione di tali merci la persona interessata può chiedere la reintroduzione in franchigia presentando copia della dichiarazione di esportazione e altra documentazione idonea a rendere possibile il controllo dell’identità della merce da importare con quella precedentemente esportata nonché a dimostrare che le merci sono reintrodotte nello stato in cui sono state esportate.

Ai fini della verifica di quanto dichiarato, secondo quanto stabilito dalla predetta disposizione del CDU e dagli articoli 158 del Reg. delegato UE 2015/2446 (RD) e 253 del Reg. di Esecuzione UE 2015/2447 (RE) le operazioni di reintroduzione in parola sono sottoposte a controlli fisici o documentali, secondo le consuete modalità. Fermo restando la possibilità di continuare ad operare secondo la procedura richiamata, vi è la possibilità di aderire alla procedura semplificata.

In particolare, l’art. 1 della Determinazione prevede la possibilità, per i soggetti che effettuano frequenti operazioni di reintroduzione nel territorio nazionale di merci precedentemente esportate a seguito di transazioni commerciali svolte su piattaforme telematizzate, di chiedere il rilascio di un’autorizzazione preventiva allo svolgimento di operazioni di reintroduzione in franchigia, di validità annuale.

L’autorizzazione in esame riguarda tutte le operazioni della specie che saranno effettuate nell’arco di validità della stessa e pertanto il soggetto interessato non sarà tenuto a chiedere un’autorizzazione per ogni singola reintroduzione.

Ai fini del rilascio dell’autorizzazione, l’operatore dovrà presentare l’istanza secondo modello prestabilito, all’Ufficio delle dogane competente sul luogo in cui è tenuta o è accessibile la contabilità principale del richiedente ai fini doganali o del terzo nell’ipotesi di cui all’articolo 4, comma 2, della determinazione. In tale istanza, per porre l’Ufficio in condizione di valutare la ricorrenza dei requisiti previsti, il soggetto richiedente dichiara sotto la propria responsabilità, ai sensi degli artt. 46, 47 e 76 del D.P.R. 445/2000, la sussistenza di requisiti soggettivi e condizioni oggettive di operatività come di seguito elencati:

- numero minimo pari a 100 reintroduzioni di merce in franchigia effettuate nell’ultimo mese;

- possesso dell’autorizzazione per lo sdoganamento presso “luogo approvato” e per “destinatario autorizzato transito”;

- possesso di un sistema di controllo interno aziendale e un sistema di gestione informatizzato delle scritture contabili e commerciali, opportunamente descritti e documentati, con i quali venga assicurato che sia reintrodotta la medesima merce esportata mantenendo lo stesso stato;

- che il dichiarante in export è lo stesso soggetto dichiarante in reintroduzione, di cui indica i dati identificativi, allegando il relativo mandato nel caso in cui sia un terzo;

- possesso del codice EORI e soddisfacimento dei criteri di cui all’articolo 39, lettere a) e b) del CDU;

- possesso di un sistema di tracciabilità del singolo prodotto mediante codice univoco identificativo, opportunamente descritto e documentato;

- impegno e descrizione delle modalità per consentire all’Ufficio delle Dogane l’accesso, ai fini dei controlli doganali, alla piattaforma marketplace, entro cui vengono svolte le transazioni commerciali.

Per consentire ai soggetti interessati di verificare se sono in possesso dei presupposti necessari prima dell’avvio dell’iter procedimentale in parola, si ritiene utile chiarire quanto segue.

Ai fini del computo delle operazioni richieste di cui al punto 1 dell’elenco, alla luce del disposto dell’art.190 del CDU richiamato nelle premesse della Determinazione andranno considerati gli “articoli” oggetto delle dichiarazioni doganali e non già le singole dichiarazioni doganali di reintroduzione. Nell’eventualità in cui l’operatività doganale sia delegata ad un soggetto terzo ai sensi dell’art. 4, comma2, il requisito di cui al punto 2 dell’elenco può considerarsi soddisfatto anche se le autorizzazioni al luogo approvato ed al destinatario autorizzato sono state concesse a tale soggetto.

Ricevuta l’istanza e previo esame della completezza, da un punto di vista formale, delle dichiarazioni rese e relativi allegati, con riferimento ai requisiti di cui all’articolo 2 della Determinazione, l’Ufficio dà immediato avvio alle conseguenti attività di verifica sia con analisi documentale che con attività di sopralluogo. In caso di evidente incompletezza formale, il predetto Ufficio ne dà immediata comunicazione al richiedente perché provveda ad integrare l’istanza ai fini dell’avvio dell’iter disciplinato dall’art.3.

In riferimento alla verifica da parte dell’Ufficio dei citati criteri di cui all’art.39, lettere a) e b), del CDU, si rinvia a quanto disposto dalla Determinazione Direttoriale prot.166081/RU dell’8/06/2020 per il rilascio dell’autorizzazione AEO nonché all’utilizzo dei modelli n. 1, 2 e 3 previsti all’art. 2 della medesima.

Al termine dell’istruttoria l’Ufficio redige ed invia, nel termine di 10 giorni, alle Direzioni centrali indicate all’art.3, comma 2, una relazione (corredata della richiesta e documentazione allegata) contenente una valutazione, opportunamente motivata, sull’accoglimento o meno dell’istanza alla luce dell’esame di tutti i requisiti e le condizioni richiamate.

Ricevuta la relazione, la Direzione Dogane, entro 10 giorni dal termine della descritta fase istruttoria, rilascia l’autorizzazione ed inserisce il soggetto autorizzato in un Elenco nazionale denominato “e-commerce RETRELIEF”. A seguito dell’emissione del provvedimento autorizzativo, l’Ufficio delle dogane competente in relazione al luogo di esercizio dell’attività predisporrà un disciplinare di servizio con il quale saranno indicati gli adempimenti posti a carico del soggetto autorizzato e le modalità di esecuzione dei controlli.

In applicazione dell’articolo 4, comma 1 della Determinazione, le attività di controllo sulle operazioni svolte in base all’autorizzazione in esame sono effettuate prevalentemente con controlli a posteriori, anche presso il soggetto autorizzato, mediante periodiche verifiche con cadenza trimestrale.

Tale semplificazione è certamente per molti operatori e-commerce una possibile soluzione al problema doganale del rientro dei resi da paesi extra UE.